コラム詳細

2023/12/19

autorenew2026/01/06

障害者雇用納付金を解説!種類毎の算出方法と申告の流れを理解できる

![]()

「障がい者の雇用人数が足りないと、お金を納めないといけないって本当?」

「障害者雇用納付金制度って、どんな内容?」

障がい者を雇用する企業は、『障害者雇用促進法』という法律を遵守したうえで障がい者を雇用しなければいけません。障害者雇用促進法の中でも、多くの企業が気にしているのが「罰金」として考えられがちな”障害者雇用納付金”です。

実際のところ、障害者雇用納付金は「罰金」ではありません。あくまでも、障がい者を雇用する企業の経済的負担を軽減するために作られた納付金や支給金をもらえる仕組みです。

| 障害者雇用納付金とは | |

| 概要 | ◎障がい者の雇用人数が足りない企業からの「徴収金」と、障がい者の雇用人数を達成した企業への「支給金」によって、経済的不安を調整する制度 |

| 対象 | ◎常用雇用労働者の人数が100人を超える企業 (100人以下でも利用できる支給金もある) |

| 申請時期 | ◎毎年4月~5月 |

| 支払時期 | ◎納付金:申請時期と同じ4月~5月 ◎支給金:状況によって変わる |

| 納付金と支給金の種類 | ◎障害者雇用納付金 ◎障害者雇用調整金 ◎特例給付金 ◎報奨金 ◎在宅就業障害者特例調整金・報奨金 |

障がい者を雇用している企業は、毎年4月には障害者雇用納付金の申告手続きをしなければいけません。限られた期間内に、申告手続きと納付金の支払いを済ませなければいけないので「何からはじめればいいのか?」と焦ってしまう場合もあります。

手続きに時間を要してしまい申告が遅れてしまうと追徴金が発生してしまうので、事前に障害者納付金制度についての理解を深めてスムーズに申告手続きができるようにしておきましょう。

そこでこの記事では、令和四年度の厚生労働省の最新情報を参考に障害者雇用納付金制度について解説していきます。

| この記事のポイント |

|

障がい者雇用は、企業にとっても少なからず経済的負担がかかってしまいます。障害者納付金制度について理解を深めることで、少しでも損をせずに経済的負担を軽減できるのであれば、積極的に活用していきたいですよね。

この記事を最後まで読んで、障害者雇用納付金に関する疑問点を解消し、毎年の障害者納付金制度にも焦らずに対処できるようにしていきましょう。

【目次】

6. 障害者雇用納付金で損をしないためには障がい者の雇用促進が大切!

障害者雇用納付金制度とは、障害者雇用促進法が定めている障がい者の雇用義務に関する制度です。障害者雇用納付金制度では、障がい者雇用人数が達成できなかった企業から納付金を徴収したうえで、雇用達成した企業に対して報奨金が支給されています。

この障害者雇用納付金制度を「障がい者を雇用しない企業に対する罰則」と考えている方も少なくありません。しかし、障害者雇用納付金はあくまでも「罰則」ではなく「企業の経済的負担の調整」の役割をしていると覚えておきましょう。

たとえば、障がい者を社内で雇用するためには以下のような企業努力が必要になる場合があります。

- スロープや障がい者用のトイレなどの設備メンテナンス

- 障がい者のサポートや障がいへの理解をするための研修や資格取得

- 障がい者の雇用管理をするための人材配置

このような企業努力をするためには、経済的負担が伴ってきます。障がい者を雇用する企業の経済的負担を調整するために活用されているのが障害者雇用納付金制度です。

企業が納める納付金と、支給される調整金などで経済的負担を調整する障害者雇用納付金制度ですが、国全体で定められている障がい者の法定雇用率をもとにして、企業によって利用できる仕組みが違います。

障がい者の法定雇用率とは、企業規模に合わせて計算された「企業が雇用する障がい者の割合」のことです。法定雇用率は、定期的に見直しがおこなわれており現在の法定雇用率は2.5%となっています。(2026年には2.7%へと改定となります。)

この法定雇用率を達成しているかどうかで、利用できる納付金制度が異なるので、事前に法定雇用率に基づいて雇用すべき障がい者の人数を計算するようにしましょう。

| 【法定雇用障がい者数の計算方法】※2024年4月時点 雇用するべき障がい者の数 = [常用雇用労働者(30時間以上)+短時間労働者数A(20時間以上30時間未満) × 0.5+短時間労働者数B(10時間以上20時間未満)]× 法定雇用率2.5% |

導き出した障がい者の雇用人数を基準にして、以下の5つの納付金制度の中から適した制度の利用を申告できます。

| 障害者雇用納付金 | 100人を超える従業員がおり、法定雇用率が達成できない場合に徴収される |

| 障害者雇用調整金 | 100人を超える従業員がおり、法定雇用率を達成した場合に支給される |

| 特例給付金 | 週20時間未満で障がい者を雇用した場合に支給される |

| 報奨金 | 100人以下の企業でも、一定数の障がい者を雇用した場合に支給される |

| 在宅就業障害者特例調整金 | 在宅で働いている障がい者を雇用した場合に支給される |

それぞれの制度の具体的な内容について、支給額も合わせてみていきましょう。

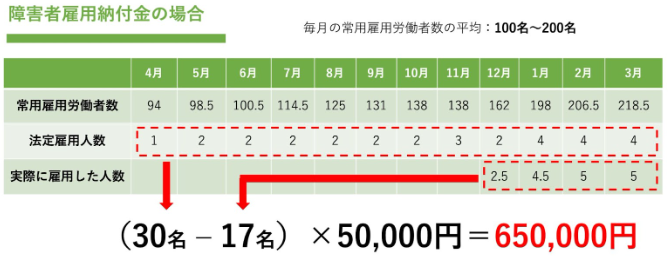

障害者雇用納付金は、雇用している障がい者の人数が法定雇用率を下回っている企業が納付しなければいけません。

この納付金は、以下の条件に当てはまる企業が対象となっています。

| 条件 |

|

| 金額 | 1人当たり月額50,000円 |

| 計算方法 | (法定雇用率による障がい者の年度合計数ー実際に雇用した障がい者の年度合計数)× 50,000円 |

納付金の金額を計算するためには、雇用しなければいけない月毎の障がい者雇用人数と実際に雇用した月毎の障がい者人数が必要です。たとえ、法定雇用率を達成している月があったとしても、年間を通しての不足人数で金額が算出されています。

このように障がい者の雇用人数が達成出来ない場合、多額の納付金を納めなければいけません。納付期限も、毎年4月1日〜5月中旬までの短期間に限定されています。

障害者雇用納付金として徴収されたお金は、法定雇用率を達成して障がい者を雇用している企業への支給金の財源として活用されるのがほとんどです。

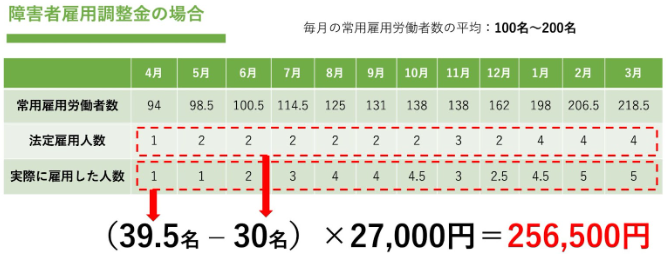

2-2. 障害者雇用調整金|雇用人数が達成した場合

障害者雇用調整金とは、法定雇用率を上回る人数の障がい者を雇用している企業に対して支給される調整金です。

決められた人数以上の障がい者を雇用している企業は、経済的負担を軽減するために以下のような条件で調整金を受け取れます。

| 条件 |

|

| 金額 | 1人当たり月額27,000円 |

| 計算方法 | (法定雇用率による障がい者の年度合計数ー実際に雇用した障がい者の年度合計数)× 27,000円 |

調整金も、納付金と同じように年間を通した雇用人数で計算されます。そのため、1月でも障がい者雇用人数を達成した月があれば調整金を受け取れる可能性があるのです。

障害者雇用調整金を受け取るためには、毎年4月〜5月中旬の間に行う障害者雇用納付金の申告をしなければいけません。納付金の申告をしたうえで、調整金の条件に当てはまった場合は同年の10月〜12月の間に調整金を受け取れます。

2-3. 特例給付金|週20時間未満で障がい者を雇用している場合

特例給付金は、短時間勤務の障がい者を雇用した企業が申告して受け取れる給付金です。受け取れる金額は、障害者雇用納付金の申告義務の有無によって変わります。

| 条件 |

|

| 金額 | 納付金の申告義務がある企業(100人を超えている):1人当たり7,000円 納付金の申告義務がない企業(100人以下):1人当たり5,000円 |

| 計算方法 | 対象期間中の労働時間が週10時間以上20時間未満の障がい者の人数 × 支給額 |

短時間勤務の障がい者を雇用している企業に対して助成金が用意されている理由は、短時間勤務で障がい者を雇用する場合、法定雇用率を達成するために通常よりも多くの障がい者を雇用しなければいけないからです。

特例給付金の対象となる短時間労働障がい者は、年間通して短時間勤務で雇用した障がい者の人数を計算して算出します。

例えば、法定雇用率によって10人の障がい者を雇用しなければいけない企業の場合は

- 全員がフルタイムで雇用した場合の人数:10人

- 短時間とフルタイム両方で雇用した場合の人数:12人(例:フルタイム8人・短時間4人)

このように、フルタイムで働ける障がい者と、短時間勤務のみの障がい者では、法定雇用率を達成するために雇用しなければいけない人数が異なります。もちろん、雇用人数が増えれば企業へかかってくる経済的負担も異なります。

より多くの障がい者を雇用するために少しでも企業の負担を軽減できるのが、障がい者を雇用している企業が受け取れる特例給付金です。

| 特例給付金が支給されないケース 短時間労働の障がい者を雇用した企業に対して支払われる特例給付金ですが、以下の場合は支給されないので注意しましょう。

障害者雇用納付金の支払い義務が発生している企業の場合は、条件を満たせば給付金で受け取る予定の金額を、納付金から差し引いて減額できる場合があります。具体的な条件等は、受付窓口などで確認してみましょう。 |

2-4. 報奨金|常用従業員数100人以下でも、一定人数の障がい者を雇用している場合

報奨金は、常用労働者数が100人以下で納付金の申告義務がないけれど一定数の障がい者を雇用している企業に対して支給されます。

支給される金額は、以下の通りです。

| 条件 | 障がい者の年間雇用人数が「常用雇用労働者×4%」もしくは「72名」のどちらか多い数を超えている企業 |

| 金額 | 1人当たり21,000円 |

| 計算方法 | (常用雇用労働者の合計数ー「常用雇用労働者数×4%」もしくは「72人」のいずれか)× 21,000円 |

報奨金の申請は、納付金や調整金とは違い申請期間が長く設けられています。自社で申告しない限り受け取ることは出来ないので、対象になるのかを調べておくのがおすすめです。

2-5. 在宅就業障害者特例調整金・報奨金|自宅で働く障がい者を雇用している場合

在宅就業障害者特例調整金(もしくは報奨金)とは、在宅で働いている障がい者を雇用した場合に受け取れる調整金です。テレワークが一般的になってきたことで、障がい者の在宅ワークも可能になってきました。

社内で障がい者を雇用しなくても、在宅で障がい者を雇用できる支援団体を活用するという方法もあります。在宅就業障害特例調整金を受け取れる条件は以下の通りです。

| 条件 | |

| 金額 | 対価の支払い総額に対する調整金:21,000円 対価の支払い総額に対する報奨金:17,000円 |

| 計算方法 | 在宅就業障害者特例調整金の場合: (在宅就業者への年間支払い総額 ÷ 評価額※ )× 21,000円 在宅就業障害者特例報奨金の場合: (在宅就業者への年間支払い総額 ÷ 評価額※)× 17,000円 ※評価額は月額35万円×対象の月数で求める |

近年、障がい者雇用を促進するために障がい者のテレワーク制度が活用されています。障がい者が在宅でも働ける環境は、障がい者を雇用する企業側にもメリットがあるのはもちろんのこと、環境の変化が負担になる障がい者にも働く機会を与えることができるのです。

障がい者のテレワークが注目されているからこそ在宅就業障害者特例調整金・補償金などを積極的に活用していきましょう。

障害者雇用納付金の内容について理解したところで、実際に自社が制度の対象となるのかが気になるところだと思います。障害者雇用納付金の申告義務がある企業は「常用雇用労働者が100人を超える企業」です。

自社が障害者雇用納付金の対象となっているか調べるためには

- 会社の常用雇用労働者を計算する

- 常用雇用労働者が100人を超えるか調べる

という流れで、計算をしていきます。具体的に、どのような流れで障害者雇用納付金の申告義務について調べるのか紹介します。

3-1. 常用雇用労働者の人数を調べる

納付金の申告義務について調べるためには、事前に常用労働者の範囲を理解しておく必要があります。

| 常用雇用労働者 (短時間労働者以外) |

|

| 短時間労働者 |

|

常用雇用労働者は労働時間を基準に算出するのが簡単な方法ですが、より具体的にみてみると様々な条件が設けられています。具体的な条件については、5-1.常用雇用労働者の計算間違えを防ぐで解説していきますね。

まずは、上記の情報を調べたうえで、自社が障害者雇用納付金の申告対象となるのか計算してみましょう。

| 常用雇用労働者の計算方法 短時間労働者以外の常用雇用労働者 + 短時間労働者の人数 × 0.5 = 常用雇用労働者の総数 |

正しい常用雇用労働者の人数を求めるためには、正社員の人数だけではなくパートやアルバイトなどの短時間労働者の人数も必要なのです。

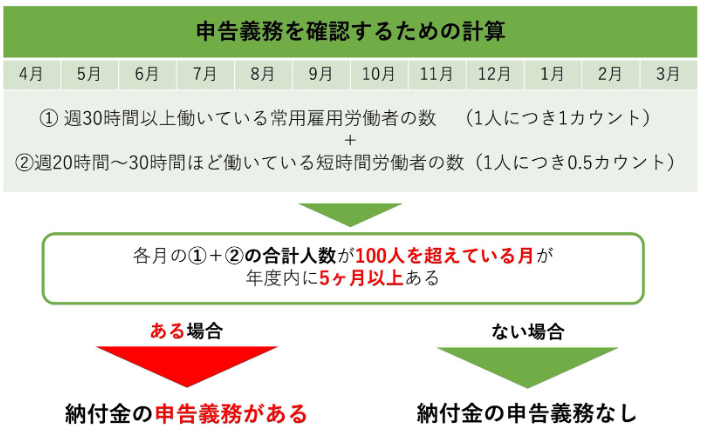

3-2. 常用雇用労働者が100人を超えると「申告必要」100人以下で「申告不要」

常用雇用労働者の人数が100人を超える企業には障害者雇用納付金の申告義務があります。しかし、常用雇用労働者が100人以下の企業には申告義務はありません。

以下の順番で申告義務があるかどうかを確認できるので、計算してみましょう。

もちろん中には「常用雇用労働者の人数が100人を超える月と、超えない月がある」という企業もあるかと思います。そのような場合を想定して、常用労働者数が100人を超える月が5ヶ月以上ある企業から障害者雇用納付金の義務が発生するのです。

申告義務があるにも関わらず、納付金の申告をしなかった場合は延滞金などの罰則が発生してしまいます。そして常用雇用人数が100人以下の場合は、自主的に納付金の申告をすることで、報奨金をもらえる場合もあるので申告義務の有無について確認しておきましょう。

100人を超える常用雇用労働者を抱えており、障害者雇用納付金の申告義務があるとわかったら、どのように納付金の申告をおこなうのか気になるかと思います。

障害者雇用納付金の申告は、毎年4月〜5月という約1ヶ月という短期間で申告から納付金の支払いまでを済ませなければいけません。そのため、事前に納付金の申告の流れについて把握しておくと焦らずに手続きを進められます。

| 障害者雇用納付金の申請の流れ |

| 1.常用雇用労働者の総数を把握 2.障がい者の総数を把握 3.目安となる金額を計算 4.申告申請書を作成・提出 5.書類提出後の修正対応 6.書類受理後に納付金支払い・調整金受け取り |

障害者雇用納付金制度における、申告の流れと覚えておきたいポイントについて紹介していきます。

はじめに、年間の常用雇用労働者の総数を把握する必要があります。この段階で、常用雇用労働者が100人を超える月が5ヶ月以下の場合は納付金の申告をする必要はありません。

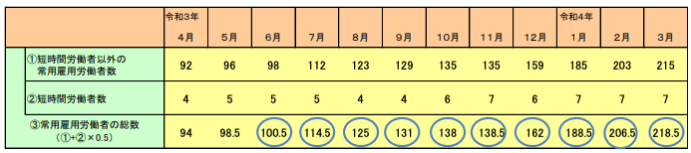

雇用労働者の人数は、毎月初日もしくは給与締日を基準としてカウントしていきます。

上記の表のように、4月〜3月までの月毎の

①短時間労働者以外の常用雇用労働者数

②短時間労働者数

③常用雇用労働者の総数(①+②×0.5)

について書き出してみることで、申告義務の有無を確認したうえで常用雇用労働者数の総数を把握できます。

4-2. STEP2|障がい者の雇用総数を把握する

障がい者以外の常用雇用労働者の総数がわかったら、各月の算定基礎日に雇用していた障がい者雇用数を計算していきます。

毎月の算定基礎日に何人の障がい者を雇用していたのかを書き出していく際に気をつけたいのが、障がい者のカウント方法が症状や雇用状況によって変わってくるという点です。

| 障がい者の労働人数のカウント方法 | |

| 短時間労働以外の常用労働者で週30時間以上働いている障がい者 | 1人につき:1 |

| 短時間労働者で週20〜30時間ほど働いている障がい者 | 1人につき:0.5 |

| 常用雇用されている重度身体障害者と重度知的障害者 | 1人につき:2 |

上記のように、実際に働いている障がい者の人数を割り出したら納付金の申告だけではなく、法定雇用率を達成しているかどうか再確認することもできますね。

4-3. STEP3|申告申請書を作成して提出する

常用雇用労働者数と法定雇用率を算出できたら、その数値をもとに申告申請書を作成していきます。

障害者雇用納付金の申告方法は、独立行政法人 高齢・障害・求職者雇用支援機構のWebサイト上から「電子申告をする」もしくは「申告申請書をダウンロードして各都道府県の申請窓口に提出する」の2つです。

| 申告方法 | 注意点 |

| 電子申告申請 |

|

| 送付または持参で申告申請 |

|

上記のそれぞれの方法のリンクより、申告申請書のフォーマットをダウンロードして利用できるようになっています。

申告申請書を作るためのマニュアルや、割合や雇用人数の計算を自動化したエクセル様式の書類も配布されているのでぜひ利用してみてくださいね。

また、申告申請書とは別に申請内容によって別途必要な添付書類が変わってきます。以下の書類も同時に集めながら申請を行っていくことが大切です。

| 必要な添付書類(納付金を除く) | |

| 源泉徴収票等 | 申告期間中の給与支払い額がわかるいずれかの書類

|

| 障害者手帳等 | 新たに障がい者を雇用した場合、障がいの種類がわかるいずれかの書類

|

| 特例措置に係る証拠書類 | 特例措置を行ったことを証明できる書類等 |

障害者雇用納付金の申告申請の期限は

- 常用雇用労働者が100人を超えている企業:4月1日〜5月16日

- 常用雇用労働者が100人以下の企業:4月1日〜8月1日

となっています。限られた短い期間なので、期限内に申告申請をおこなえるように準備しておく必要があります。

4-4. STEP4|納付金の支払い・調整金や報奨金を受け取る

申告申請書の提出と同時に、障害者雇用納付金の支払い義務が発生します。障害者雇用納付金の納付期限は、申告期限と同じ4月1日〜5月中旬となっているので支払い忘れがないよう気をつけなければいけません。

納付金の支払いは、納付金額によって「全額納付」と「分割納付」が選べます。

| 納付金が100万円以下 | 全額納付のみ:4月1日〜5月16日 |

| 納付金が100万円以上 | 全額納付の場合:4月1日〜5月16日 分割納付の場合:5月16日・8月1日・11月30日 |

納付金が100万円を超える場合は分割納付が可能ではあるものの、短期間に多額の支払いが発生してしまうので納付期限をしっかりと把握しておきましょう。

納付金の支払い方法には、以下の2つの方法があります。

- 指定の納付書を使って、各都市銀行・地方銀行・第二地方銀行・外資系金融機関も悪しくは信用金庫の本支店窓口で納付する

- 電子納付(ペイジー)を使って納付する

支払い対応している銀行について調べたい方は、障害者雇用納付金取扱禁輸機関及び電子納付対応機関について確認してみてください。

調整金・報奨金・特例給付金などを受け取れる場合は、書類受理後に随時支払いが行われます。具体的な支払い日は決まっていませんが、申請後2ヶ月〜6ヶ月ほどで支給されるのが一般的です。

障がい者を雇用する企業は、このような流れで障害者雇用納付金の申告を毎年おこなっていきます。

もちろん、雇用する障がい者の人数に変動があれば申請内容や受け取れる支給金の種類も変わっていくので、申告申請をするための全体像をしっかりと把握しておきましょう。

障がい者雇用をする企業が理解しておきたい、障害者雇用納付金制度の仕組みと流れについて解説してきました。全体像を把握しておけば、スムーズに納付金の申告申請をおこえますが、申告の際に間違えやすい注意点や気をつけておきたいポイントがあります。

とくに、初めて障害者雇用納付金の申請をする企業の場合は、以下の点に注意しておきましょう。

- 基準となる常用雇用労働者のカウント方法を間違えると計算が狂う

- 対象となる障がい者を間違えないようにする

- 申告期限や納付期限を怠ると罰金が発生する

申告の際に、上記の点を間違えてしまうと書類の訂正や再提出が必要になってしまいます。限られた期限内に、慌ただしく書類訂正をしなければいけなくなってしまうので、注意点を事前にしっかり把握しておきましょう。

具体的に、注意したいポイントを紹介していきます。

障害者雇用納付金について計算する際に基準となるのが、常用雇用労働者と呼ばれている一般従業員の人数です。この常用雇用労働者とは、以下の11種類に区分わけされて考えられています。

| 常用雇用労働者の区分わけ |

| 1.雇用期間を定めずに雇用されている労働者 2.一定の期間を定めて雇用されている労働者(今後も雇用される見込みがある人) 3.通常より短い時間勤務しているパートタイム労働者(今後も雇用される見込みがある人) 4.役員を兼務している労働者 5.外務員としての労働者 6.出向中の労働者 7.海外で勤務している労働者 8.外国人労働者 9.在宅勤務者 10.休職中の労働者 |

このように、海外勤務・出向中・育休中の従業員も常用雇用労働者としてカウントします。また、一年を通して月毎の雇用人数を算出して計算していくので、辞めてしまった従業員の退職時期も重要になってくるのです。

4-1. STEP1|常用雇用労働者の総数を把握するでも解説したように、週所定労働時間が週20時間〜30時間未満の労働者は短時間労働者としてカウントします。労働時間が30時間を超えていれば、常用雇用労働者としてカウントされてしまうので労働時間もしっかりとチェックしなければいけません。

常用労働者のカウントを間違えてしまうと、全ての計算をやり直さなければいけなくなってしまいます。二度手間を避けるためにも、常用労働者のカウントを間違えないようにしておくことが大切です。

5-2. 対象になる障がい者を間違えないようにする

障害者雇用納付金制度含む、障害者雇用促進法の対象となる障がい者と、対象外となる障がい者について覚えておくことも大切です。

障がい者を雇用する上で重要な障害者雇用促進法では、対象となる障がい者を以下の表の赤枠の種類に限定しています。

| 障がい者の雇用対象 | |

| 身体障がい者 | 身体障がい者手帳を持っている人 |

| 知的障がい者 | 療育手帳、もしくは知的障がい者判定機関の判定書を持っている人 |

| 精神障がい者 | 精神障がい者保険福祉手帳を持っていて、症状が安定し就労可能な状態の人 |

| 統合失調症や躁うつ病、てんかんの人(精神障がい者保険福祉手帳を持っていない人) | |

| その他の障がい者 | 上記に該当しない発達障がい者や難治性疾患患者(精神疾患や発達障がいはあるが、精神障がい者保険福祉手帳を持っていない人) |

出典:厚生労働省|障害者雇用促進法における障害者の範囲、雇用義務の対象

そのため、障がいを持っているけれど上記の条件に当てはまらない方は「障がい者雇用の対象者」としてカウントされません。

また、重度の身体障がいや知的障がいを持っている方を雇用する場合は、雇用人数のカウント方法も変わるので障がいの症状についての確認が必要になってきます。

ただし、障がい者の症状に関する話題は、プライバシーに関わる内容でもあるので接し方や情報の保管方法に気をつけなければいけません。

厚生労働省では、障がい者のプライバシーに配慮した事業主向けのガイドラインが設けています。事前にしっかりと確認をしたうえで障がい者の状態把握ができるようにしておきましょう。

5-3. 申告や納付金の支払いを怠らないようにする

障害者雇用納付金は、障がい者を雇用しなければいけない企業が毎年行わなければいけない義務のひとつです。そのため、納付金の申告忘れや納付忘れをしてしまうと罰則として追徴金や延滞金が発生してしまうので気をつけましょう。

申告忘れや納付忘れをしてしまった場合の罰則は、以下の通りです。

| 未申告・未納付の場合の徴収について | |

| 納付金の未申告の場合 | 追徴金の徴収 本来納付すべき額に対して10%の追徴金が加算される |

| 納付金の未納付 (督促後に支払った場合) | 延滞金の徴収 本来納付すべき額に対して年14.5%の延滞金が、支払日までの日数計算で加算される |

| 納付金の滞納 | 財産差押 督促を受けても納付金を完納しない場合は、国税滞納処分としての財産を差し押さえられる場合もある |

このように、障害者雇用納付金の申告をしないだけで追徴金が発生する罰則が設けられています。納付金申告の流れをしっかりと把握して、申告忘れや納付忘れがないように気をつけておきましょう。

6. 障害者雇用納付金で損をしないためには障がい者の雇用促進が大切!

障害者雇用納付金制度では、障がい者雇用の達成率によって納付金の支払い義務が発生する場合と、経済的負担を軽減するための支給金が受け取れる場合があるということが分かってきたかと思います。

しかし「納付金を収めたくないけれど、なかなか障がい者の雇用増えない」とお悩みの企業も少なくありません。実際に多くの企業が、障がい者の雇用促進で悩んでいるのです。

障がい者の雇用を促進していくためには

- 雇用した障がい者の職場への定着率をあげる

- 新たに障がい者を雇用して雇用人数を増やす

この2つの方法を継続して行っていかなければいけません。それぞれの方法で、意識していきたいポイントについて考えてみましょう。

6-1. 障がい者の職場への定着率をあげる

障がい者雇用を促進するためには、すでに雇用している障がい者がより長く職場に定着してくれる環境を作り定着率をあげる必要があります。

障がい者の定着率をあげるためには、以下のような方法を試してみましょう。

定着率をあげるためにできること

|

障がい者が「働きやすい」と感じてくれる環境を作るためには、物理的なハード面の整備も必要ですが、一緒に働く社員とのコミュニケーションを円滑に取れるソフト面を整えておくことも大切です。

障がい者の事をもっと理解できるようになれば、一般社員の負担を軽減する事にもつながるのでハード面とソフト面の両方を整えていきましょう。

定着率をあげるために企業ができる対策については、「【最新数値】障がい者雇用の定着率は?|定着率をあげるための対策5つ」で具体多岐に解説しているので、参考にしてみてください。

6-2. 障がい者の雇用支援機関を使って雇用人数を増やす

自社だけで障がい者雇用を増やそうと試みたけれど、なかなか障がい者が雇用できないという方もいるかと思います。障がい者雇用は、自社の努力だけでは難しい場合もあります。

そのような場合は、専門知識を持ってサポートしてくれる障がい者雇用の支援機関を活用してみましょう。

障がい者雇用の支援機関

|

このように公的に活動している支援機関がたくさんあります。障がいに関する専門知識を持った機関と連携することで、より障がい者が安心して働き続けられる環境を提供できるようになります。

また、障がい者の雇用支援をおこなう民間企業も増えているので積極的に活用するのがおすすめです。

「なかなか障がい者が雇用できない」や「障がい者を雇用しても、すぐ辞めてしまう」とお悩みの方は、障がい者雇用を支援してくれる機関を積極的に活用していきましょう。

| 地方の農園で障がい者テレワーカーを雇用して、障がい者雇用のお悩みを解決! |

企業向けの障がい者雇用支援サービスを提供している、弊社株式会社JSHでは地方の農園を活用して障がい者を雇用する「コルディアーレ農園」を運営しています。

遠方にある企業でも、地方に住んでいる障がい者を雇用することで障がい者雇用を促進だけでなく、地域貢献につながります。

|

この記事では、障がい者を雇用する企業が理解しておかなければいけない障害者雇用納付金制度の仕組みや流れについて解説してきました。

| この記事のふりかえり |

|

「障がい者の雇用人数が足りないから、納付金を支払わなければいけない」

「障がい者の雇用人数は足りているから申告しなくていいの?」

このように、障害者雇用納付金制度についての疑問を抱えたままでいると、本来申告しなければいけない申告申請期限をすぎてしまったり、手続きに慌ててしまうかもしれません。

障害者雇用納付金は、企業からの納付金と企業に支給される調整金・報奨金・特例給付金などによって障がい者を雇用する企業の経済的負担の調整する目的で作られています。

この記事を参考にして、自社がどの制度の対象になるのかを理解して障害者納付金の申告手続きを進めていけるようにしていきましょう。

おすすめ記事

-

詳細を見る

2026年6月5日

障害者雇用状況報告書は提出しないと罰則あり!記入見本で丁寧に解説

「企業に障害者雇用状況報告書が届いたのだけれど、これってどういうもの?」 「記入方法がよく[...]

働き方・雇用管理

-

詳細を見る

2026年6月5日

障害者雇用の制度をわかりやすく解説!企業としてすべきこと・注意点

「自社で障がい者雇用を始めることになった。障がい者雇用制度について知りたい」 「制度として[...]

法律・制度

-

詳細を見る

2026年5月27日

もにす認定は中小企業の味方になる!3つのメリットと申請手続き方法

「障がい者雇用の資料で、もにす認定という言葉を目にしたのだけど、何だろう」 「その認定を受[...]

法律・制度