コラム詳細

2024/12/10

autorenew2025/11/27

障がい者雇用で税金は優遇される!要件や金額目安を計算例付きで解説

![]()

「国が積極的に推進している障がい者雇用を実現したら、税金ってどう変わるんだろうか。自分の会社でもそろそろ本格的に取り組まなければいけないけど、あまりよく知らないんだよな」

「障がい者雇用制度で税金が優遇されるみたいだけど、詳しいことってどこに聞けばいいの?自分の会社が該当しているのか、また手続き方法はどうしたらわかるのか?」

障がいの有無問わずだれもが活躍できる社会を目指して、障がい者雇用を実施するにあたって、税金の優遇制度を知りたいとお考えの方は多いでしょう。

障がい者雇用で利用できる税金の優遇制度は以下2つです。

| 障がい者雇用で利用できる税金の優遇制度 |

| ・事業所税の軽減措置:事業所税を一定割合で軽減する ・助成金の非課税措置:助成金を収益として算入しない |

障がい者を雇用するにあたって、交通手段や設備に配慮が必要になるケースが一般的です。

そこで税金優遇制度によって企業が本来支払わなければならない税金の一部が免除され、その分を障がい者雇用の取り組みへの資金に回せるようになるのです。

とはいえ、障がい者雇用による税金の優遇制度を利用するための要件は複雑で、実際どれくらい軽減されるかは企業によって異なります。

しかし企業側にしてみれば、減免される税金の金額がどのくらいになるのか予測できないと、今後どのように進めていけばいいのか計画を立てづらいでしょう。

そこで本記事では、障がい者雇用で利用できる税金の優遇制度について、以下の内容をお伝えします。

| 本記事を読んでわかること |

| ・障がい者雇用で利用できる税金の優遇制度の概要がわかる ・障がい者雇用で利用できる税金の要件や軽減される金額感がわかる ・障がい者雇用で利用できる税金の優遇制度の受け方がわかる ・継続して無理なく障がい者に働いてもらうにはどうしたらいいのかがわかる |

ぜひ本記事を読み進めて、障がい者雇用で利用できる税金の優遇制度への理解を深めましょう。

最後までお読みいただければ、障がい者雇用を実施するにあたり、今後の見通しが立てやすくなるはずです。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

【目次】

1. 障がい者雇用で利用できる税金の優遇制度は2つ

2. 障がい者雇用における事業所税の軽減措置

3. 障がい者雇用における助成金の非課税措置(法人税・所得税)

4. 障がい者雇用において税金の優遇制度を受けるためにやるべきこと

5. 障がい者雇用による税金の優遇制度を利用して企業環境を整備しよう

6. まとめ

1. 障がい者雇用で利用できる税金の優遇制度は2つ

2024年10月時点において障がい者雇用で利用できる、税金の優遇制度は以下の2つです。

| 障がい者雇用で利用できる税金の優遇制度 |

| ・事業所税の軽減措置:事業所税を一定割合で軽減する ・助成金の非課税措置:助成金を収益として算入しない |

すべての人に平等な機会を提供するため、障がい者雇用は社会全体の重要な課題として認識されており、積極的に推進されています。

とはいえ雇用する企業側にとっては障がい者雇用にともなう設備投資や、特別な配慮にかかる費用が少なからず発生し、場合によっては経済的な事情で難しいケースもあります。

そこで企業の経済的負担の軽減を図り、障がい者雇用を後押しするために、税金の優遇制度が設けられているのです。

障がい者雇用で利用できる税金の優遇制度、事業所税の軽減措置と助成金の非課税措置については、次の章から一つひとつ詳しく解説していきますので見ていきましょう。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

2. 障がい者雇用における事業所税の軽減措置

障がい者雇用で利用できる税金の優遇制度2つのうち、まずは事業所税の軽減の視点からみていきます。

事業所税の軽減措置には、以下の2種類があります。

| ・資産割の軽減:事業所の床面積を対象 ・従業員割の軽減:雇用されている従業員の給与総額を対象 |

順番に解説します。

2-1. 資産割の軽減措置

資産割では、障がいのある従業員が働く事業所でおこなう事業の事業所税が床面積の1/2相当控除されます。

ここでは資産割の計算方法と、要件について見ていきましょう。

2-1-1. 計算方法

資産割の事業所税は、以下の計算式にもとづいて算出されます。

| 事業所税=延べ床面積×600円/㎡×年数 |

たとえば、延べ床面積が1,500平米の施設で事業をする場合に軽減措置が適用になると、1年あたりで以下のように事業所税が90万円から45万円となります。

| 軽減措置適用なし | 1,500平米×600円/㎡×1年=90万円 |

| 軽減措置適用あり | 1,500平米×1/2×600円/㎡×1年=45万円 |

ただし、次に解説する要件を満たしていなければ資産割の軽減措置は適用されません。

つづいて要件についても、みていきましょう。

2-1-2. 要件

事業所税の資産割が軽減されるための要件は、以下を参考にしてください。

| 資産割の軽減要件 |

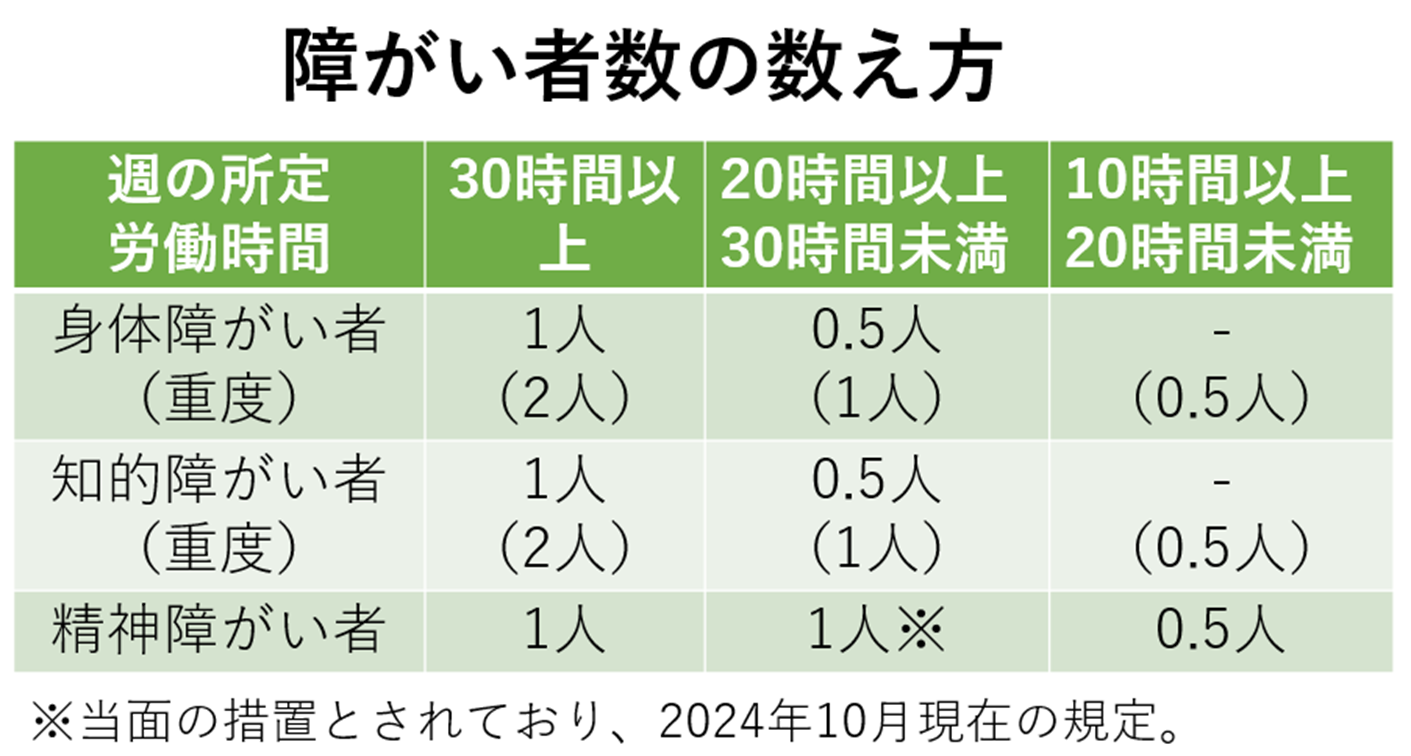

| ・「重度障害者多数雇用事業所施設設置等助成金」で障がいのある従業員が働く事業所を設置 ・雇用する障がい者数が10人以上、かつ労働者の総数に占める障がい者割合が50%以上 |

このとき、障がい者数の数え方については少し複雑で、以下のように規定されています。

この数え方をもとにして、障がい者数が資産割の軽減要件となる

「雇用する障がい者数が10人以上、かつ労働者の総数に占める障がい者割合が50%以上」

に当てはまるのかを見ていかなければなりません。

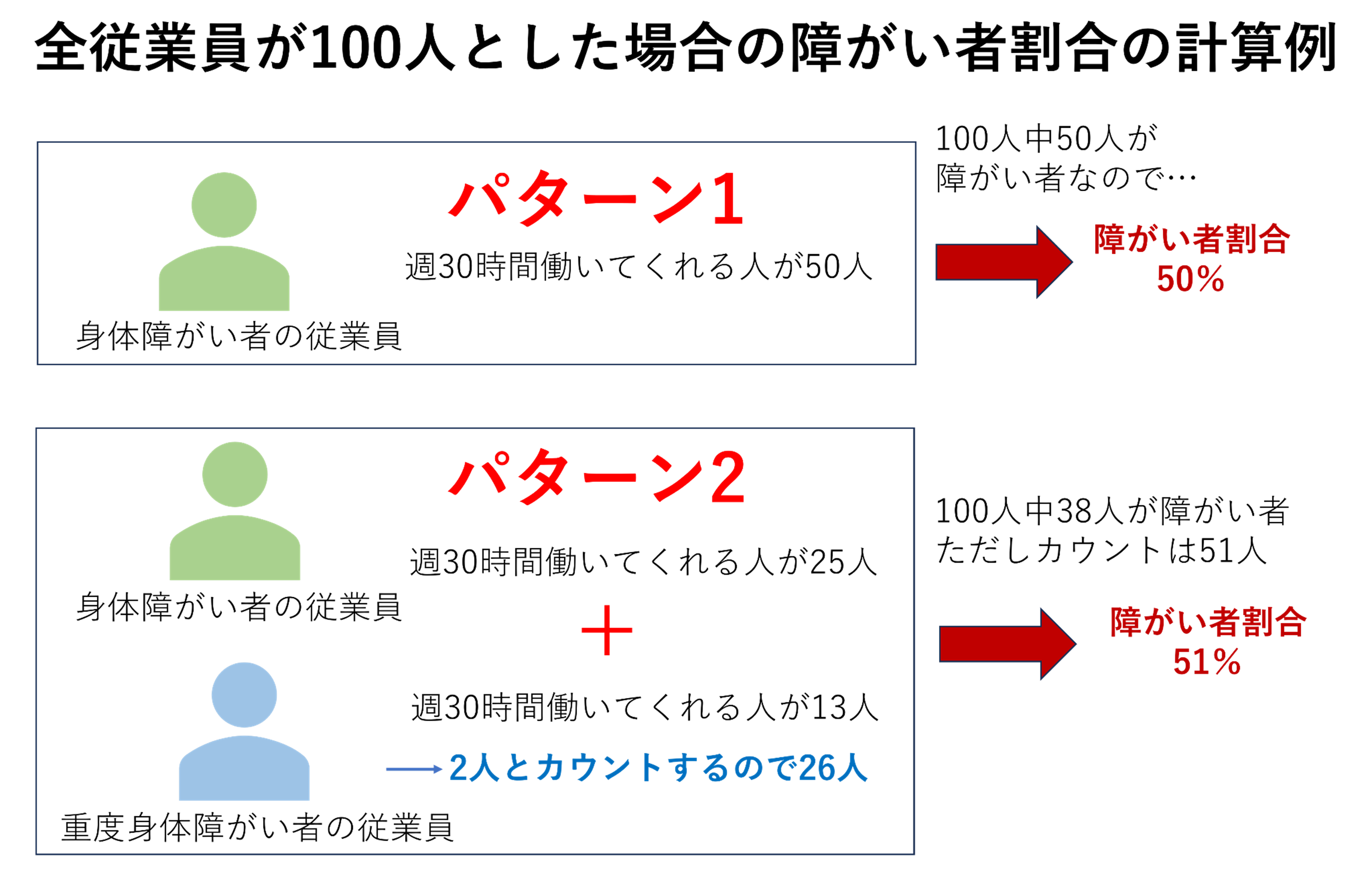

例として、100人の従業員がいる企業の場合を見てみましょう。

パターン1では、週30時間以上働く、重度ではない身体障がい者は1人としてカウントします。

そのため、50人いれば要件を満たす50%となります。

一方パターン2では週30時間以上働く、重度身体障がい者は2人としてカウントするので、13人雇用していても、2倍の26人となります。

週30時間以上働く、重度ではない身体障がい者の25人と合わせて、合計51人とカウントされるので、障がい者割合は51%となります。

このように障がい者数の計算方法は少し複雑ではありますが、軽減措置が適用になるか否かはハローワークで適切に判断してもらえるので、そこまで心配する必要はないでしょう。

資産割の軽減措置が適用になる場合は証明書の交付も必要になるため、軽減措置の対象となり得る段階になったら、まずはお近くのハローワークへ問い合わせてみてください。

お近くのハローワークは、厚生労働省「ハローワーク」より探せます。

2-2. 従業員割の軽減措置

事業所税のうち従業員割は、従業員へ支払う給与総額を対象として課税される税金です。

従業員割で障がい者雇用の軽減措置が適用された場合、障がい者へ支払われた給与額を、課税対象となる給与総額から差し引いて計算できます。

つまり、軽減措置が適用された場合の従業員割は以下のように算出されます。

| 従業員割=(全従業員に支払った給与の総額ー障がい者に支払った給与の総額)×0.25%(税率) |

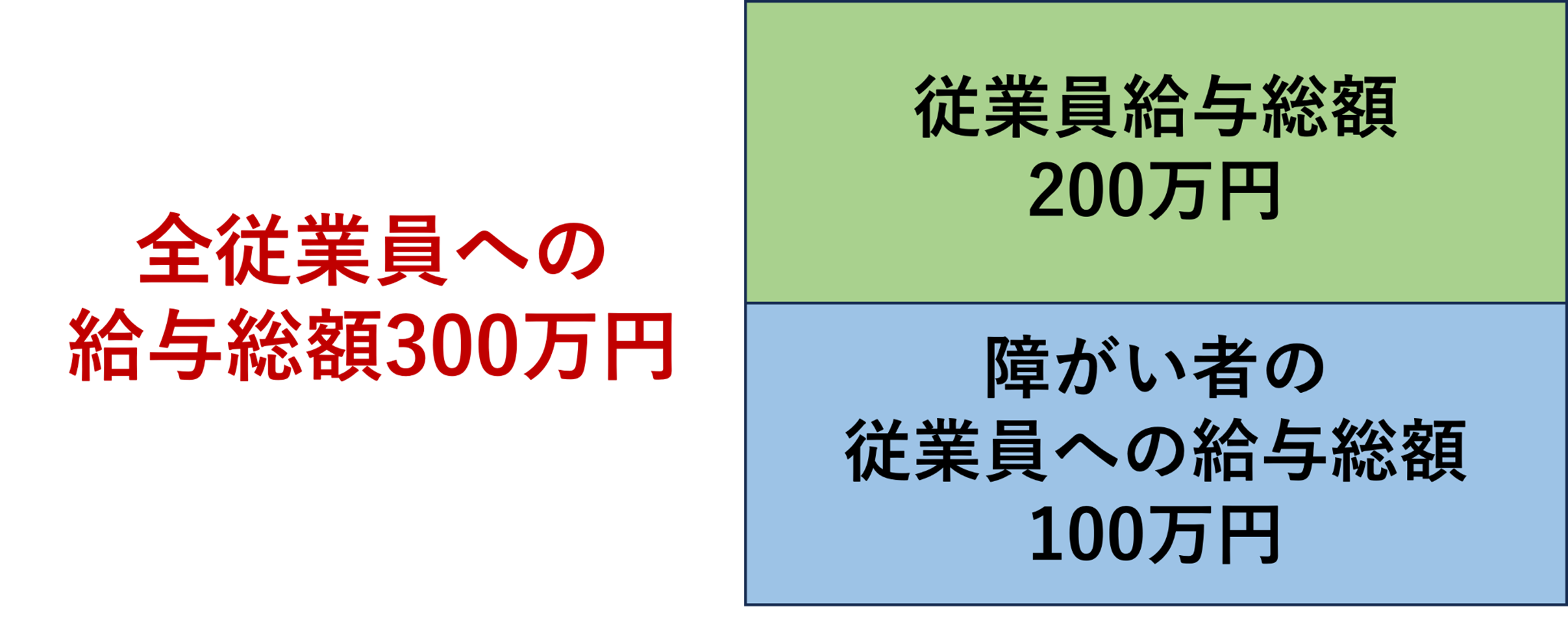

例として、以下のケースにおける従業員割を計算してみましょう。

| 税金が優遇されない場合 | 300万円×0.25%(税率)=7500円 |

| 障がい者の税金が優遇される場合 | (300万円ー100万円)×0.25%(税率)=5000円 |

適用要件については、資産割と違い、必須の要件がないので、障がい者雇用に取り組み始めたばかりの段階でも利用しやすい制度といえるでしょう。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

3. 障がい者雇用における助成金の非課税措置(法人税・所得税)

助成金の非課税措置は、国や地方公共団体の補助金・給付金や、障害者雇用納付金制度にもとづいた助成金を受け取り、これらを固定資産の取得、改良に使う場合は

・法人税では損金

・所得税では不算入

とし、収益として計算しない措置のことです。

| 固定資産:企業が事業目的で所有する設備や車両・土地・建物など |

障害者雇用納付金制度にもとづいた助成金には、以下の5つがあります。

| 助成金の種類 | 概要 |

| 障害者作業施設設置等助成金 | 特性による課題を克服し、作業を楽におこなえるよう施設や設備の設置・整備を支援する 例) ・スロープの設置 ・車椅子やオストメイト対応トイレ ・下肢障がい者のために社用車の改造 |

| 重度障害者等通勤対策助成金 | 重度障がい者の通勤の負担を減らせるようサポートする 例) ・通勤用バスの購入助成金 ・駐車場の賃借助成金 ・通勤用自動車の購入助成金 |

| 障害者福祉施設設置等助成金 | 障がい者の雇用環境の改善を図る 例) ・保健室 ・洗面所 ・休憩室 ・食堂 |

| 重度障害者多数雇用事業所施設設置等助成金 | 重度障がい者を多数継続雇用する事業所の施設整備を支援する 例) ・労働者が作業をおこなう施設 ・労働者の住宅 ・給食施設(食堂) ・職業訓練施設 |

| 障害者能力開発助成金 | 障がい者に対して職業訓練をおこない、雇用の安定と職場への定着を図る

※ただし、厚生労働省の「人材開発支援助成金(障害者職業能力開発コース)」に記載された要件を満たす必要があり、難易度が高い |

これら5つの助成金の詳細な内容や手続きについては、都道府県支部高齢・障害者業務課または高齢・障害者窓口サービス課への問合せが必要です。

各都道府県支部への問合わせ先は、JEEDの「都道府県支部」を参考にしてください。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

4. 障がい者雇用において税金の優遇制度を受けるためにやるべきこと

ここまでで、障がい者雇用で利用できる税金の優遇制度はどのようなものがあるのか、おわかりいただけたかと思います。

つづいては実際に優遇制度を受けようと思ったときにどのように動くといいのか、事業所税の軽減措置と助成金の非課税措置それぞれについて方法をお伝えしていきます。

4-1. 事業所税の軽減措置を適用するためにやるべきこと

事業所税の軽減措置を適用するにあたって、まずは資産割と従業員割それぞれで適用有無を確認しましょう。

また適用となる場合は、両方の軽減措置の併用ができるので、最終的に合算して税務署へ申告します。

4-1-1. 資産割

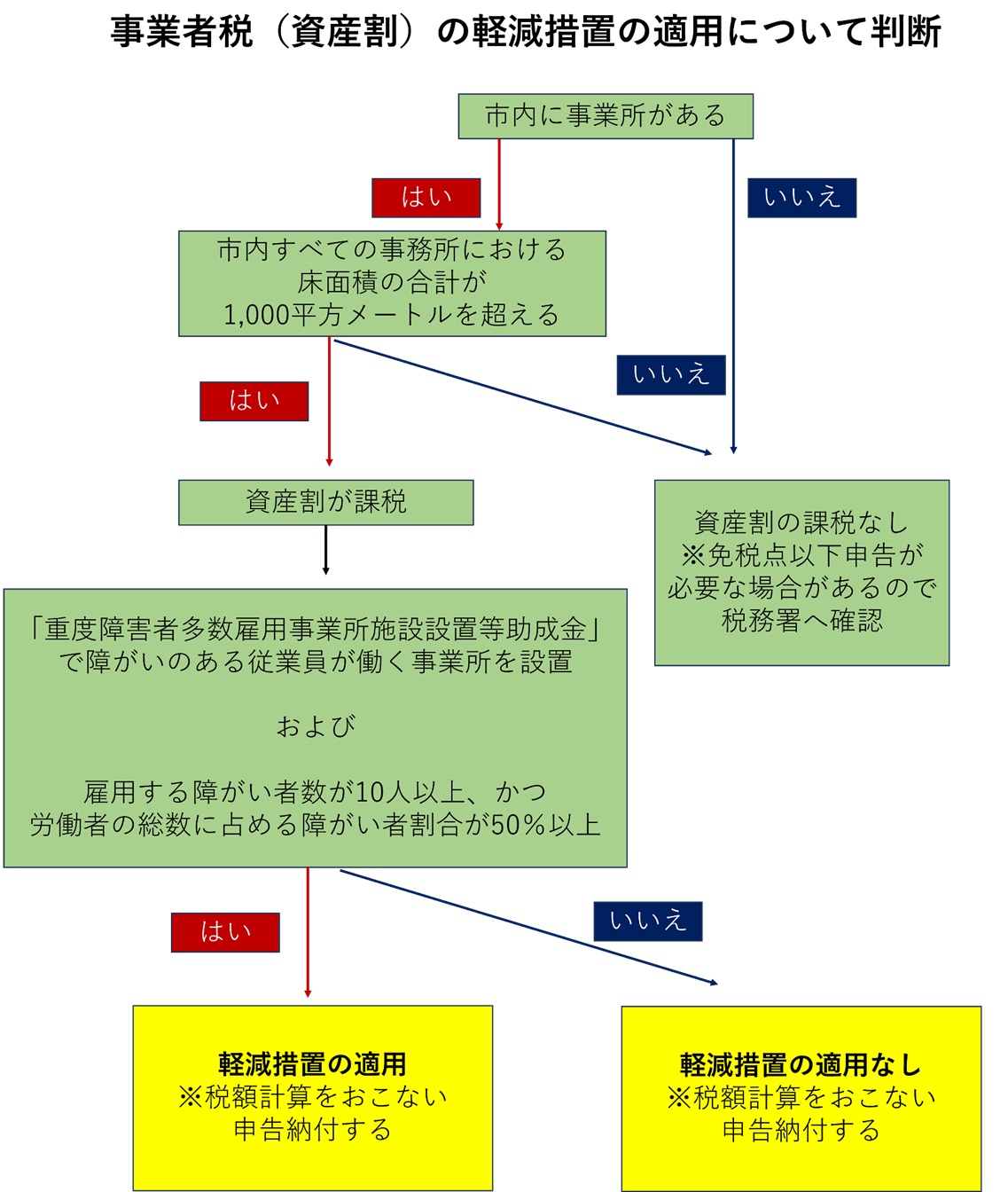

資産割の軽減措置の適用要件を満たしているかどうかは、ハローワークで確認手続きをとる必要があります。

要件を満たしている場合は証明書が発行されるので、まずはお近くのハローワークへ向かいましょう。

※お近くのハローワークは厚生労働省「ハローワーク」より探せます。

もしご自身で先に資産割の軽減措置が適用されるか確認したい場合は、以下のフローチャートからも簡易的にわかるので参考にしてください。

前提として、資産割は事業所がある地域での課税となるので知っておきましょう。

資産割が課税される場合は軽減措置の適用有無にかかわらず、税額の計算をおこない、事業年度終了後2か月以内に申告納付が必要です。

税額の計算方法は「2-1. 資産割」で簡単にお伝えしましたが、実際には非課税となる床面積や共用部の床面積などにおける、計算の知識がなければ自身での算出は難しいです。

そのため、自身の事業所が対象であるかわかったら、税理士への相談が望ましいでしょう。

もし課税がない場合でも、前事業年度もしくは前年に納税義務があった場合は、事業年度終了後2か月以内に申告が必要です。

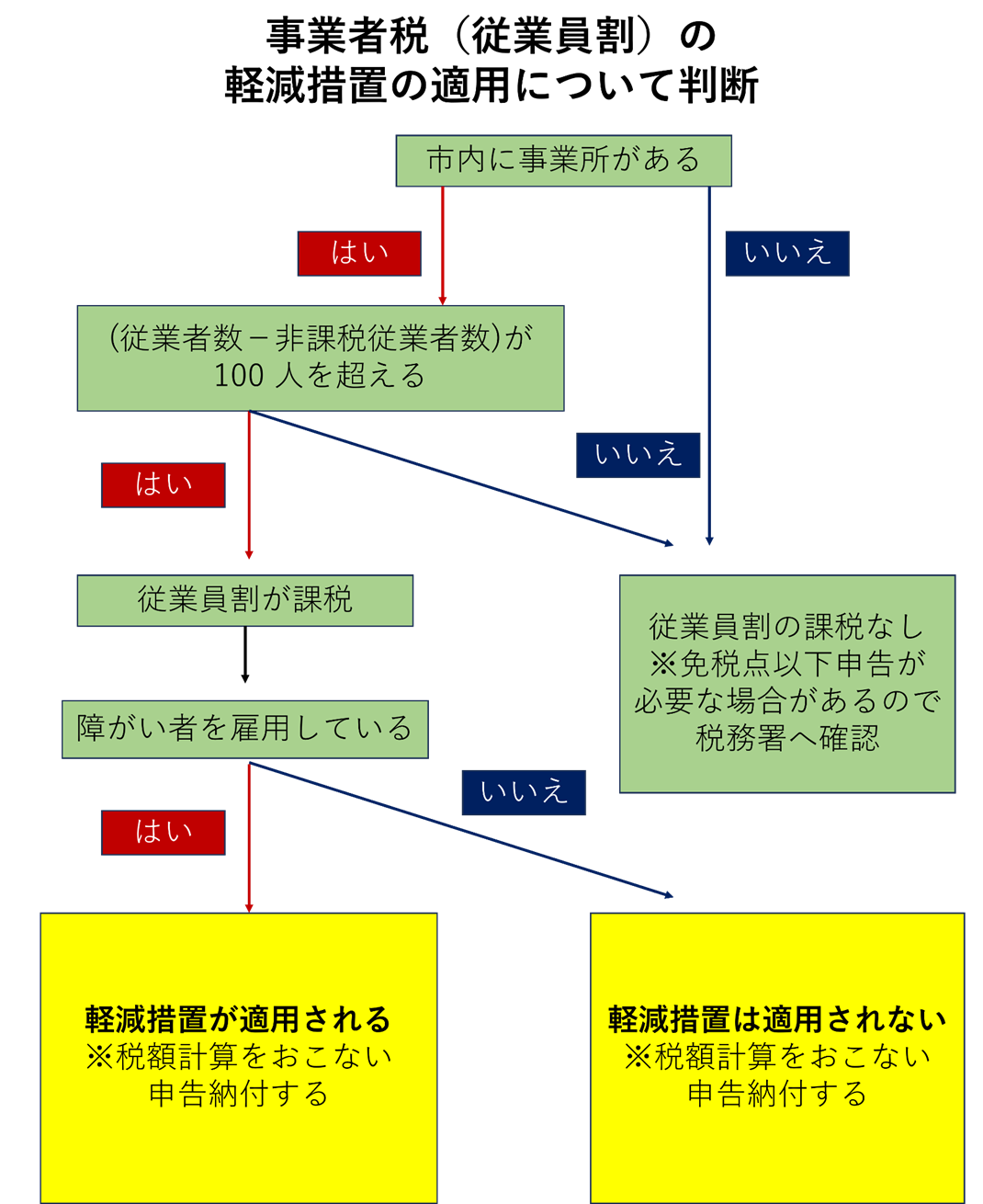

4-1-2. 従業員割

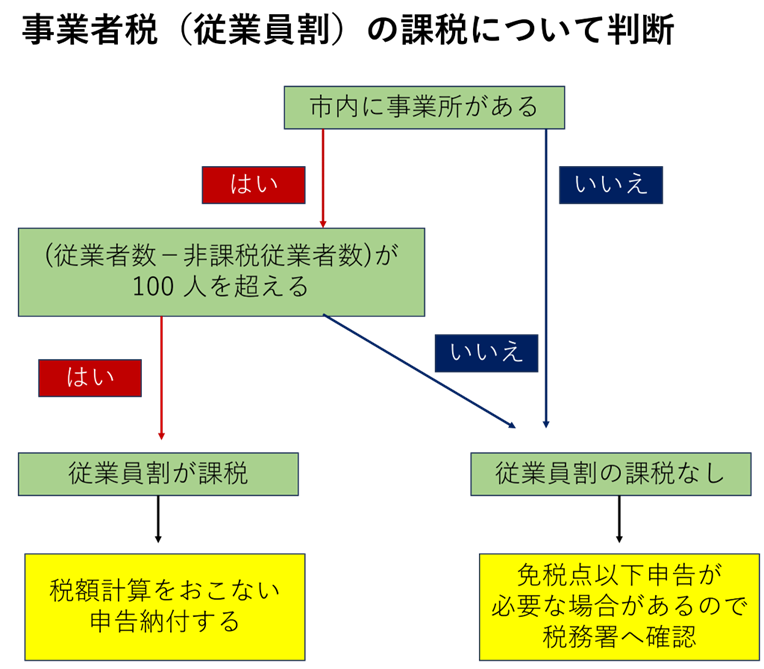

従業員割の軽減措置が適用されるかは、以下のフローチャートから簡単にわかります。

前提として、事業所がある地域での課税となるので知っておきましょう。

従業員割が課税される場合は軽減措置の適用有無にかかわらず、税額の計算をおこない、事業年度終了後2か月以内に申告納付が必要です。

税額の計算方法は「2-2. 従業員割」で簡単にお伝えしましたが、実際には給与総額に含まれるものの判断を自身でおこなうのは難しいため、税理士への相談が望ましいでしょう。

課税がなく軽減措置の適用がない場合でも、前事業年度もしくは前年に納税義務があった場合は事業年度終了後2か月以内に申告が必要になるため、対象となるのか税務署へ事前に確認しておきましょう。

4-2. 助成金の非課税措置を受けるためにやるべきこと

助成金の非課税措置を受けるために、そもそも自社が助成金の対象であるかどうか独立行政法人高齢・障害・求職者雇用支援機構(JEED)の機構都道府県支部高齢・障害者業務課へ問合せが必須です。

各助成金ごとに対象とされる障がい者や満たすべき特記事項などの要件があります。

たとえば、作業施設の設置や整備の必要性がないと判断された場合には、障害者作業施設設置等助成金は受け取れません。

「障害者雇用納付金 関係助成金のごあんない」を参考に、どの助成金が事業所の対象となるのか見当をつけ、JEED「都道府県支部」より問合せを行うようにしてください。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

5. 障がい者雇用による税金の優遇制度を利用して企業環境を整備しよう

ここまでの過程で障がい者雇用における税金優遇制度と、その利用方法をお伝えしました。

しかし「障がい者を雇用して税金の優遇制度を受けよう」という安易な考えでは雇用したとしてもうまく事業は回りません。

大切なのは、税金の優遇措置を利用して、障がいのある従業員が働きやすい企業環境を整備していくことです。

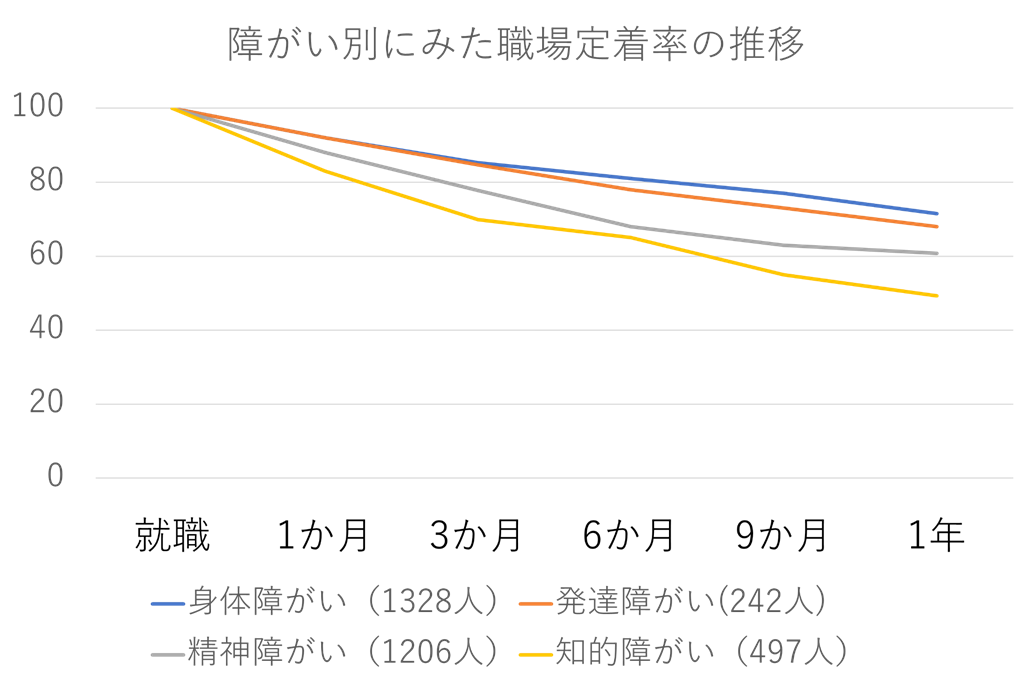

なぜなら障がい者の職場への定着率は、月日を追うごとに下がっているのが現状だからです。

以下は障害者職業総合センターが調査した、障がい者の職場定着率の推移です。

| 3か月 | 1年 | |

| 身体障がい | 85.3% | 71.5% |

| 知的障がい | 84.7% | 68.0% |

| 精神障がい | 77.8% | 60.8% |

| 発達障がい | 69.9% | 49.3% |

参考:障害者職業総合センター「障害者の就業状況等に関する調査研究」

グラフから、就職後は徐々に離職していることをおわかりいただけるでしょう。

そのため障がい者の離職を防ぎ、長期的に雇用していくには以下のような課題をクリアしていくことが大切です。

| 障がい者を長期的に雇用するための課題 | 詳細 |

| 社内理解に向けた取り組みを強化する | 障がい者を雇用する目的を社内全体で共有する。 会社の基本的な考え方や、雇用することで得られるメリットなど。 例) ・多様性のある企業風土にする ・採用の間口を広げる ・一緒に働くことで見込める成長について |

| 現場の障がい者のサポート体制を整える | 職場の安全面への配所や従業員が障がいの特性について理解する必要性がある。 例) ・特性を理解するための勉強会の開催 ・トラブルが発生した場合の相談窓口の設定 ・現場責任者と特性への情報共有 ・障がい者雇用担当者のような障がい者雇用の知見が深い専門家との連携 |

さまざまな特性を抱える障がい者を雇用するには一緒に働く同僚の理解が不可欠なため、このような課題をクリアしなければ定着は難しいのです。

とはいえ、なかにはこれらの課題をすぐにはクリアできない企業も少なくないはずです。

そのような場合に提案できるサービスとして、株式会社JSHの地方創生型障がい者雇用支援があります。

株式会社JSHが提供するコルディアーレ農園では「管理者1⼈+障がい者3人」の4⼈1チームで⽔耕栽培設備を利⽤した農作業に取り組んでもらいます。

農園運営スタッフが業務サポート支援を、看護師を含む専門知識のあるスタッフが定着支援サポートをおこなうので、障がい者が無理なく働ける環境を整えます。

障がい者のなかには働くことに戸惑いや不安を抱えている方もいらっしゃいます。

しかし、株式会社JSHのコルディアーレ農園なら住み慣れた地域で「個々の特性に応じて、安心して、長く」働けるので、導入企業190社以上、受入数1,200名を超える実績を誇ります。

もしあなたの企業が障がい者雇用にこれから取り組むのであれば、ぜひ一度株式会社JSHへご相談ください。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

6. まとめ

障がい者雇用における税金優遇制度について、おわかりただけましたでしょうか。

最後に本記事の要点についてまとめていきます。

◎障がい者雇用で利用できる税金の優遇制度は2つです。

| 障がい者雇用で利用できる税金の優遇制度 |

| ・事業所税の軽減措置:事業所税を一定割合で軽減する ・助成金の非課税措置:助成金を収益として算入しない |

◎障がい者雇用で受けられる事業所税の軽減措置には、以下の2種類があります。

・資産割:事業所の床面積を対象

・従業員割:雇用されている従業員の給与総額を対象

◎固定資産の取得・改良に使う場合は法人税では損金、所得税では不算入とし、収益として計算しない措置が助成金の非課税措置です。

◎障がい者雇用で税金の優遇制度を受ける方法は、以下のとおりです。

・資産割については要件を満たしているか、また手続きについてはハローワークで対応しています。

・従業員割が課税されるかは、以下のフローチャートから簡単にわかります。

◎助成金の非課税措置を受けるには、事業所が助成金の対象であるかは独立行政法人高齢・障害・求職者雇用支援機構(JEED)の機構都道府県支部高齢・障害者業務課への問合せをしましょう。

◎障がい者雇用による税金の優遇制度は、企業環境を重視しながら受けてください。

あなたが障がい者雇用における税金優遇制度について、理解を深められたら幸いです。

おすすめ記事

-

詳細を見る

2026年6月5日

障害者雇用状況報告書は提出しないと罰則あり!記入見本で丁寧に解説

「企業に障害者雇用状況報告書が届いたのだけれど、これってどういうもの?」 「記入方法がよく[...]

働き方・雇用管理

-

詳細を見る

2026年6月5日

障害者雇用の制度をわかりやすく解説!企業としてすべきこと・注意点

「自社で障がい者雇用を始めることになった。障がい者雇用制度について知りたい」 「制度として[...]

法律・制度

-

詳細を見る

2026年5月27日

もにす認定は中小企業の味方になる!3つのメリットと申請手続き方法

「障がい者雇用の資料で、もにす認定という言葉を目にしたのだけど、何だろう」 「その認定を受[...]

法律・制度