コラム詳細

2024/10/02

autorenew2025/12/22

障がい者雇用の税制優遇を全解説!事業所税の軽減や非課税措置まで

「障がい者の雇用を進めるとどのような税制優遇があるのだろうか?」と気になる方は多いのではないでしょうか。

税金が軽減されるならば障がい者の雇用を推進するモチベーションも上がりますし、雇用にかかった費用を取り戻すことができます。

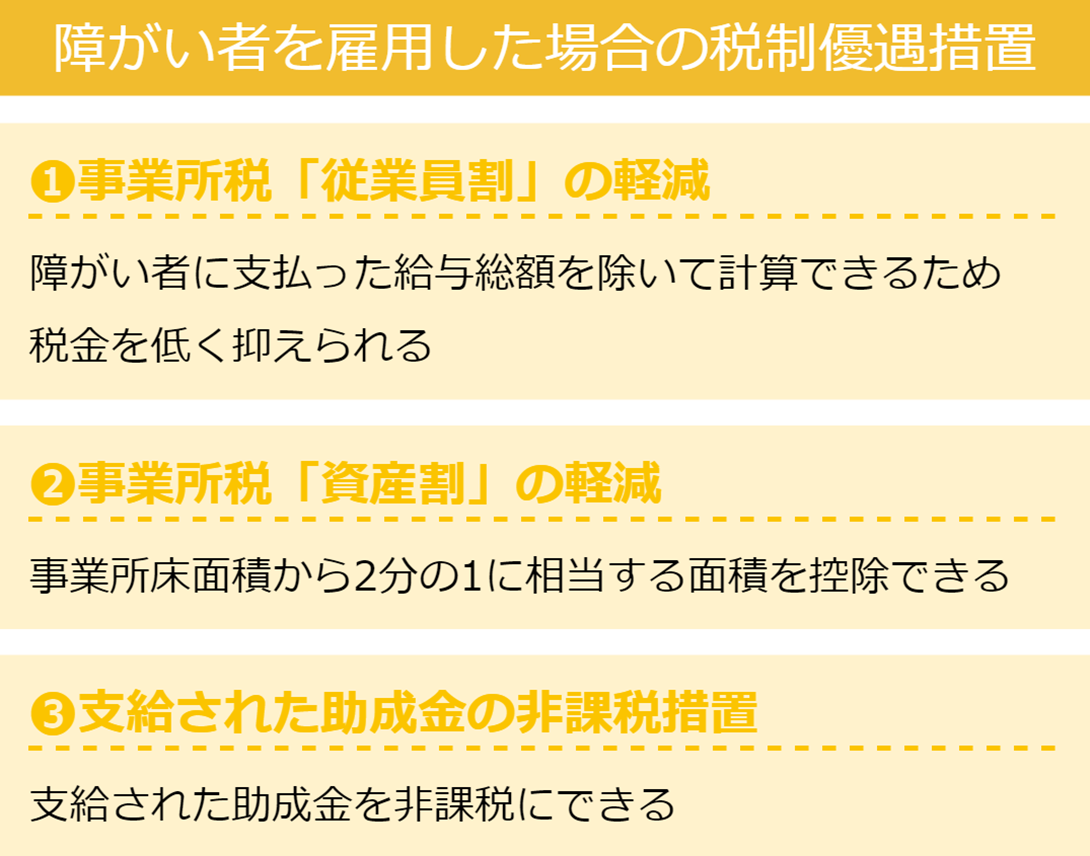

障がい者を雇用したことで得られる税制優遇措置(国によるもの)は、2024年7月時点で3種類あります。

なお、これ以外に、都道府県によっては、障がい者雇用に対する税制優遇措置を独自に行っている自治体もあります(法人事業税を10分の9に軽減する大阪府など)。

単に障がい者を雇用するだけで受けられる税制優遇措置はそれほど多くは無いものの、優遇対象となる場合には節税効果があるので、ぜひ活用しましょう。税制優遇措置を知らずに活用してしまえば損してしまいます。

この記事では、国による障がい者雇用に関連する税制上の優遇措置について、厚生労働省や国税庁の確かな一次情報をもとにして解説していきます。ぜひ参考になさってください。

※本記事の内容は、2024年7月時点の内容となっています。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

【目次】

1. 税制優遇その1:事業所税の「従業員割」を軽減できる

2. 税制優遇その2:事業所税の「資産割」を軽減できる(多数雇用の場合)

3. 税制優遇その3:支給された助成金を非課税にできる

4. 税制優遇措置が少なくても障がい者雇用を進めるべき理由

5. 助成金・支援制度を上手く活用して障がい者雇用を進めよう

6. まとめ

1. 税制優遇その1:事業所税の「従業員割」を軽減できる

障がい者を雇用している場合には、事業所税の「従業員割」(従業員給与に対して課税する税金)の算定時に障がい者の相当分を除外できるため、結果として事業税を安くすることができます。

※事業所税とは、地方税法で定められた都市だけに課税される市町村税で、一定規模以上の事業を行っている事業主に対して課税されます。

ここでは、厚生労働省の「障害者を多数雇用する事業主に係る不動産取得税・固定資産税の課税の特例(PDF)」や、東京都主税局の「事業所税の手引き(PDF)」を参考に解説していきます。

1-1. 事業所税「従業員割」軽減の対象となる要件

事業所税「従業員割」の軽減措置が受けられる要件は、1つだけです。

| 事業所税「従業員割」の軽減措置が受けられる要件

・障がい者を雇用していること |

ここでいう「障がい者」とは、身体障害者手帳、療育手帳、精神保健福祉手帳など、いわゆる「障害者手帳」を所持している人をいいます。

1-2. 事業所税「従業員割」の軽減措置の内容

事業所税の「従業員割」における軽減措置としては、以下があります。

| 事業所税の「従業員割」における軽減措置

(1)従業員給与総額の算定において「障がい者に支払った給与総額」を控除できる (2)免税点の判定時に「障がい者の数」を含めなくて良い |

※法的根拠としては、地方税法の第701条にあります。

(1)従業員給与総額の算定において「障がい者に支払った給与総額」を控除できる

事業所税の「従業員割」は「従業者給与総額×税率0.25%」で算出しますが、上記で定義した「障がい者」(障害者手帳を所持している人)はこの算定に含めずに計算することが可能です。

例えば、従業員給与総額が3億5千万円で、障がい者に支払った給与総額が5,000万円だった場合は、事業所税(従業員割)は、3億円に対してのみかかります。

この例では、事業税(従業員割)=3億円×0.25%(税率)=75万円となります。

(2)免税点の判定時に「障がい者の数」を含めなくて良い

従業員の中に障がい者(障害者手帳を所持している人)がいる場合は、免税点の判定時に「障がい者の数」を含めずに計算することが可能です。

免税点とは、一定規模に満たなければ課税しなくて良いと見なされるポイントをいいます。

事業所税の「従業員割」は、従業者数の合計が100人(免税点)を超える規模で事業を行う法人・個人が納税するものです。この場合の免税点は「100人」となります。つまり、100人以下であれば「従業員割」は課税されず、100人を超えると課税されます。

この免税点の判定時に、障がい者および高齢者(65歳以上)は含めずに計算して良いという決まりがあります。

例えば、従業員の数が120人(全員65歳未満)で、そのうち30人が障がい者である場合、免税点の判定においては、従業員数=障がい者を除いた90人と見なされるため、「従業員割」は課税されません。

1-3. 事業所税「従業員割」の軽減措置を受ける方法

事業所税「従業員割」の軽減措置を受ける場合には、まず最寄りのハローワークにてこの税制優遇制度の要件を満たしていることを証明するための証明書を取得しましょう。

その上で、事業所税の納付期限までに、軽減措置を受ける条件を満たしていることを証明する書類を添付した上で、「事業所税減免申請書」を提出します。

提出先や管轄については、市区町村にお問い合わせください。東京都(23区)の場合は「都税事務所」が窓口となります。

問い合わせ先が分からない場合は、「市区町村名+事業所税」で検索すると問い合わせ先を見つけることができるはずです。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

2. 税制優遇その2:事業所税の「資産割」を軽減できる(多数雇用の場合)

障がい者を多数雇用した場合には、事業所税の「資産割」(事業所等の床面積に応じて負担するもの)が軽減されます。

※事業所税とは、一定規模以上の事業を行っている事業主に対して課税される「地方税」で、納税する先は市区町村となります。事業所税はかかる地域とかからない地域があります。

1章と同様に、厚生労働省の「障害者を多数雇用する事業主に係る不動産取得税・固定資産税の課税の特例(PDF)」や、東京都主税局の「事業所税の手引き(PDF)」を参考に解説していきます。

2-1. 事業所税「資産割」軽減の対象となる要件

事業所税「資産割」の軽減措置が受けられる要件は、以下の3つです。

| (1)障がい者を10人以上雇用していること

(2)障がい者の雇用割合が、50%以上であること (3)「重度障害者多数雇用事業所施設設置等助成金」または「中小企業障害者多数雇用施設設置等コース助成金」を受給していること |

障がい者の雇用割合を計算する時には、以下のようにカウントします。

【障がい手帳の等級別・労働時間別のカウント方法】

| 週所定労働時間 | 30時間以上

(常用労働者) |

20時間以上30時間未満

(短時間労働者) |

10時間以上20時間未満

NEW!2024年4月~ |

| 身体障がい者 | 1 | 0.5 | - |

| 重度身体障がい者 | 2 | 1 | 0.5 |

| 知的障がい者 | 1 | 0.5 | - |

| 重度知的障がい者 | 2 | 1 | 0.5 |

| 精神障がい者 | 1 | 0.5※ | 0.5 |

参考:厚生労働省「障害者の法定雇用率引上げと支援策の強化について」

※一定の要件を満たす場合、0.5ではなく1とカウントする特例措置あり

2-2. 事業所税「資産割」の軽減措置の内容

2-1の要件を満たしている場合、「事業所税の課税標準の特例」の対象となり、以下の軽減措置を受けることができます。

| 事業所税の「資産割」の課税標準となる事業所床面積の算定において、

事業所床面積から2分の1に相当する面積を控除できる |

※法的根拠としては、地方税法の第701条の41(事業所税の課税標準の特例)にあります。

事業所税「資産割」の金額は「1㎡につき600円」で計算します。つまり、軽減措置の要件を満たす事業者は、「資産割」を半分にできるということです。

例えば、課税標準となるべき事業所床面積が2,000㎡の場合、

要件を満たさない場合、事業所税(資産割)=2,000㎡×600円=120万円ですが、

要件を満たす場合には、事業所税(資産割)=1,000㎡×600円=60万円で済みます。

2-3. 事業所税「資産割」の軽減措置を受ける方法

事業所税「資産割」の軽減措置を受ける場合には、まず最寄りのハローワークにてこの税制優遇制度の要件を満たしていることを証明するための証明書を取得しましょう。

その上で、事業所税の納付期限までに、軽減措置を受ける条件を満たしていることを証明する書類を添付した上で、「事業所税減免申請書」を提出します。

提出先や管轄については、市区町村にお問い合わせください。東京都(23区)の場合は「都税事務所」が窓口となります。

問い合わせ先が分からない場合は、「市区町村名+事業所税」で検索すると問い合わせ先を見つけることができるはずです。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

3. 税制優遇その3:支給された助成金を非課税にできる

障がい者を雇用した場合の税制措置として、障がい者雇用納付金制度に基づいて支給された助成金が非課税になるというものもあります。

ここでは、厚生労働省の「障害者雇用に係る税制上の優遇措置」のページを参考に解説していきます。

3-1. 支給された助成金を非課税にできる要件

支給された助成金を非課税にできる要件は、以下です。

| 支給された助成金を非課税にできる要件

障害者雇用納付金制度に基づいた助成金を受けて、固定資産を取得・改良した場合 |

障害者雇用納付金制度に基づく助成金には以下が該当します。

・障害者作業施設設置等助成金

・障害者福祉施設設置等助成金

・重度障害者等通勤対策助成金

・重度障害者多数雇用事業所施設設置等助成金

例えば、障害者作業施設設置等助成金を活用して、車いす対応トイレの新設や改修をした場合には、支給された助成金を非課税にすることが可能です。

※障がい者雇用の助成金に関してさらに知りたい方は、お役立ち資料「【2024年最新版】障がい者雇用助成金大全」もぜひご覧ください。

3-2. 軽減措置の内容:助成金を非課税にできる

助成金が支給された場合、通常であれば会計上「収入」として計上することになり、課税対象にもなります。しかしながら、上記の助成金は、非課税として扱うことができます。

具体的に、支給された助成金を非課税にする場合には、以下の2つの会計処理の方法があります。

支給された助成金を非課税にできる2つの方法

| 支給された助成金を非課税にできる2つの方法

(1)法人税で会計処理する場合:圧縮記帳で損金算入する (2)所得税で会計処理する場合:総収入金額に不算入とする |

交付を受けた助成金の内容によって、どちらの方法を使って非課税にするか判断しましょう。会計処理について分からない場合は、担当の税理士に相談してみてください。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

4. 税制優遇措置が少なくても障がい者雇用を進めるべき理由

ここまで、障がい者雇用に関する税制優遇措置を紹介しましたが、それほどバリエーションが多くないことにお気づきだと思います。

以前は「不動産取得税の軽減措置」や「固定資産税の軽減措置」などもあったのですが、令和5年3月に適用期間が終了しています。そのため、障がい者雇用に関する税制優遇措置は、現時点では今回紹介したもののみとなります。

しかしながら、税制優遇措置は少なくても、障がい者雇用を進めるべき理由・メリットはあります。

| 税制優遇措置が少なくても障がい者雇用を進めるべき理由

(1)障害者雇用納付金を回避して、さらに調整金・報奨金を受け取ることができるから (2)企業名公表などのリスク(ペナルティ)を回避できるから (3)企業が求められている社会的責任を果たせるから |

それぞれの理由について、ひとつずつ詳しく解説していきます。

4-1. 理由1:障害者雇用納付金を回避して、さらに調整金・報奨金を受け取ることができるから

障がい者雇用における税制優遇措置は少ないですが、企業会計においてのメリットがあります。

それが、

・法定雇用率を達成できない場合の「障害者雇用納付金」(1人月額5万円)を回避できる

・さらに、法定雇用率よりも多く雇用できれば、調整金(または報奨金)を受け取れる

という金銭的なメリットです。

障害者雇用納付金制度においては、法定雇用率が達成できた企業には調整金や報奨金などを支給する一方、達成できなかった企業からは納付金を徴収しています。

つまり、「ちゃんと雇用義務を果たせればお金がもらえる」一方、「雇用義務を果たせなければお金を払わなければならない」のです。

| 障害者雇用納付金 | 100人を超える従業員がおり、法定雇用率が達成できない場合に徴収される

1人あたり月額50,000円 |

| 障害者雇用調整金 | 100人を超える従業員がおり、法定雇用率を達成した場合に支給される

1人あたり月額27,000円 |

| 特例給付金 | 週20時間未満で障がい者を雇用した場合に支給される

月額5,000円または7,000円 |

| 報奨金 | 100人以下の企業でも、一定数の障がい者を雇用した場合に支給される

1人当たり21,000円 |

| 在宅就業障害者特例調整金 | 在宅で働いている障がい者を雇用した場合に支給される |

障害者雇用納付金が徴収されるのは、常用雇用労働者が100人を超える企業です。法定雇用率が達成できなかった場合に「1人あたり月額50,000円」が徴収されます。

例えば、雇用義務30人のうち17人しか障がい者を雇用できなかった場合には、1人あたり月額50,000円×13人=月額65万円の納付金を納める必要があります。年間にすると780万円もの納付金を納めなければならないということです。

逆に、雇用義務のある人数よりも多く障がい者を雇用した場合は、調整金や報酬金をもらうことが可能です。

※障害者雇用納付金についてさらに詳しく知りたい方は、「障害者雇用納付金を解説!種類毎の算出方法と申告の流れを理解できる」の記事をぜひ参考になさってください。

4-2. 理由2:企業名公表などのペナルティを回避できるから

税制優遇措置が少なくても障がい者雇用を進めるべき理由の2つ目は、障がい者の雇用義務を達成できなかった場合の「企業名公表」などのペナルティを回避できるからです。

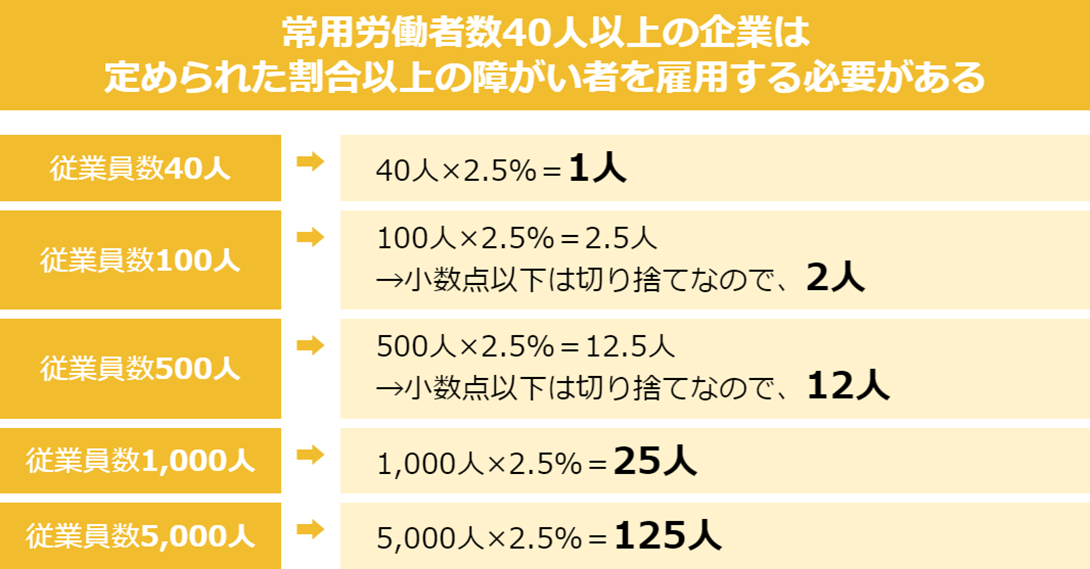

障がい者雇用を推進するための「障害者雇用率制度」では、2024年時点の法定雇用率が2.5%となっています。つまり常用労働者数40人以上の企業に障がい者の雇用義務が発生し、法定雇用率以上の障がい者を雇用する必要があります。

従業員数別に雇用すべき障がい者の数は以下のとおりです。40人の会社なら1人、400人の会社なら10人…と人数に応じて増えていきます。

この法定雇用率を達成できず、「雇入れ計画の適正実施勧告」を行ってもなお雇用状況に改善が見られない場合には、リスク(ペナルティ)として企業名公表されてしまうことがあります。

ひとたび企業名が公表されてしまえば、ニュース等で報道されて企業のイメージが悪くなってしまう可能性があります。また、企業名公表まで至らなかったとしても、行政指導が入り、計画書を作成するなどの対応に追われます。

こうしたリスク(ペナルティ)を回避するためには、積極的に障がい者雇用を進めて、法定雇用率をきちんと達成することが重要です。

リスク(ペナルティ)については、「障がい者雇用で社名が公表される!公表基準とリスクを避ける方法を解説」もぜひご参照ください。

4-3. 理由3:企業が求められている社会的責任を果たせるから

企業が障がい者雇用を進めるべき理由として、積極的な障がい者雇用の推進が、社会的責任を果たすことにつながるからです。

法定雇用率について定めている「障害者雇用促進法」の第5条では、事業主の責務として、以下のような文章があります。

| (事業主の責務)

第五条 全て事業主は、障害者の雇用に関し、社会連帯の理念に基づき、障害者である労働者が有為な職業人として自立しようとする努力に対して協力する責務を有するものであつて、その有する能力を正当に評価し、適当な雇用の場を与えるとともに適正な雇用管理並びに職業能力の開発及び向上に関する措置を行うことによりその雇用の安定を図るように努めなければならない。

|

つまり、障がい者に適切な雇用の場を与え、雇用が安定するよう努力することは、企業に求められている社会的責任といえます。

若い世代が就職先を選ぶ際にも、投資家が投資対象を見つける際にも、社会貢献やSDGs(持続可能な開発目標)に前向きに取り組む企業が高く評価される時代です。企業の成長のためにも、障がい者雇用に積極的に取り組む姿勢を見せることがとても重要です。

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

5. 助成金・支援制度を上手く活用して障がい者雇用を進めよう

障がい者雇用を適切に進めることで、今回紹介した税制優遇措置の他にも、障害者雇用調整金の支給などさまざまなメリットがあります。

しかしながら、まだまだ障がい者雇用を上手く進めることができていない企業も多いのが実情です。厚生労働省が発表した「令和5年 障害者雇用状況の集計結果」によると、法定雇用率を達成できている企業の割合は50.1%でした。半数の企業は、障がい者の法定雇用枠を満たせていないことが分かります。

障がい者雇用の必要性はわかっていても、「実際にどの業務を障がい者に任せていいのかが分からない」「障がい者を雇用してもすぐ辞めてしまう」という悩みを持っている企業も多いようです。

このように難易度の高い障がい者雇用を進めていくためには、助成金や支援制度を上手く活用することが大切です。

| 障がい者雇用を進めるために活用すべき助成金の例

(1)雇用する場合に使える助成金 ・トライアル雇用助成金 ・障害者雇用助成金 ・障害者雇用安定助成金など

(2)設備や環境を整える場合に使える助成金 ・障害者作業施設設置等助成金/障害者福祉施設設置等助成金 ・障害者介助等助成金など |

| 障がい者雇用を進めるために活用すべき支援窓口

・地域障害者職業センター(障がい者雇用の支援全般) ・ハローワーク(雇用に関すること) ・高齢・障害・求職者雇用支援機構(助成金関連) ・民間の障がい者雇用サポート企業など |

公共の支援制度を活用してもなお、「雇用するのが難しい」「職場に定着してくれない」など問題が改善しない場合には、ぜひ当社のコルディアーレ農園の取り組みもご活用ください。

私ども株式会社JSHは、障がい者雇用支援サービス「コルディアーレ農園」を通して、地方在住の就労意欲の高い障がい者を都市部の企業へご紹介するという取り組みを行っています。

地方創生による社会貢献を実現し、雇用した障がい者が安心して長く働けるような環境を作りたい企業様はぜひご相談ください。

| コルディアーレ農園をもっと知りたい方はこちら |

| コルディアーレ農園についての資料請求はこちら |

障がい者雇用に関する課題をお持ちの方はJSHにご相談ください。

6. まとめ

本記事では「障がい者雇用の優遇税制措置」について解説してきました。最後に、要点を簡単にまとめておきます。

▼税制優遇その1:事業所税の「従業員割」を軽減できる

| 要件:

障がい者を雇用していること

軽減措置の内容: (1)従業員給与総額の算定において「障がい者に支払った給与総額」を控除できる (2)免税点の判定時に「障がい者の数」を含めなくて良い |

▼税制優遇その2:事業所税の「資産割」を軽減できる

| 要件:

(1)障がい者を10人以上雇用していること (2)障がい者の雇用割合が、50%以上であること (3)「重度障害者多数雇用事業所施設設置等助成金」または「中小企業障害者多数雇用施設設置等コース助成金」を受給していること

軽減措置の内容: 事業所税の「資産割」の課税標準となる事業所床面積の算定において、事業所床面積から2分の1に相当する面積を控除できる |

▼税制優遇その3:支給された助成金を非課税にできる

| 要件:

障害者雇用納付金制度に基づいた助成金を受けて、固定資産を取得・改良した場合

軽減措置の内容: 以下の2つのどちらかのほうほうで、支給された助成金を非課税にできる (1)法人税で会計処理する場合:圧縮記帳で損金算入する (2)所得税で会計処理する場合:総収入金額に不算入とする |

税制優遇措置が少なくても障がい者雇用を進めるべき理由

| (1)障害者雇用納付金を回避して、さらに調整金・報奨金を受け取ることができるから

(2)企業名公表などのリスク(ペナルティ)を回避できるから (3)企業が求められている社会的責任を果たせるから |

障がい者雇用の税制優遇措置は、バリエーションが少ない上に、税制措置を使える企業は限られています。しかしながら、もしも税制優遇メリットが少ないとしても、障がい者雇用を進めるべき理由はたくさんあります。

助成金や支援制度を上手く活用しながら、ぜひ障がい者雇用を積極的に進めていきましょう。

![]()

おすすめ記事

-

詳細を見る

2026年3月12日

ノーマライゼーションを分かりやすく解説!理念・歴史から紐解く意義

「ノーマライゼーションって何だろうか」 「どうして必要とされているのだろう」 障がい者の方[...]

社会課題

-

詳細を見る

2026年2月10日

ESG経営とは?導入すべきメリットから取組事例・注意点まで解説

「ESG経営とは、どういうものか知りたい」 「どうして今、注目されているのだろうか。ESG[...]

事例

-

詳細を見る

2026年1月16日

【2025年】障害者雇用の助成金がまるわかり!内容・支給要件

「法定雇用率を達成するためには障がい者雇用を進めなければならないものの、金銭的な負担が大き[...]

法律・制度